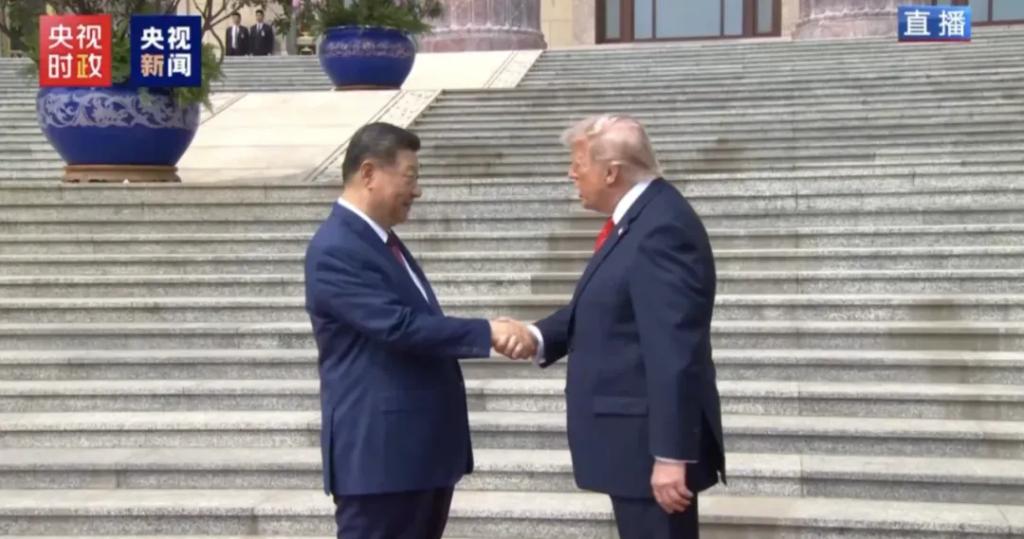

特朗普访华团里坐着17位CEO:马斯克、库克、黄仁勋,以及高通、美光等芯片巨头的掌门人,还有华尔街、波音和嘉吉的代表,等等。这份名单直到临行前一天才由白宫公布,而黄仁勋,则是最后时刻才被加入其中。

抛开外交辞令不看,这份名单本身就是一份比联合公报更耐读的文件。

过去九年,没有一位美国在任总统正式访问中国大陆。这九年里,中美之间发生过关税升级、科技制裁、芯片围堵、无数次“脱钩”的口号。如果“脱钩”是真实的图景,这些人本不该出现在空军一号上。但他们来了,并且是带着诉求来的。所以问题不是中美还要不要做生意,而是这门生意的形态正在变成什么样。

智能制造,是回答这个问题最锋利的切口。因为它既是最先被推上脱钩前线的领域,也是事实上最难脱钩的领域。

特斯拉工厂与苹果供应链,是资本对制造生态的“投票”

如果想理解这次访华名单里的那些名字,最好的方式,不仅去看联合公报,更有必要看上海。

在那里,特斯拉拥有全球效率最高的超级工厂之一。过去几年,它不仅承担了特斯拉全球接近一半的电动车交付量,也逐渐成为特斯拉最重要的出口基地。到2025年底,这座工厂已经累计下线400万辆整车,平均30多秒,就有一辆车驶下产线。

更重要的是,它已经不再只是“一家美国公司在中国的工厂”。

它的钢板、电池、电机、连接器、内饰塑料、车规芯片,几乎都来自周边几百公里以内的产业链节点:苏州、宁波、南通、常州……。产业链本土化率已达95%,超过400家中国一级供应商参与其中,其中60多家已经借此进入特斯拉全球供应链体系。

这意味着,特斯拉上海超级工厂并不是简单的“在中国生产”,而是一座长在中国产业生态里的工厂。

马斯克在2023年来上海时说过一句被传播很广的话:这里生产的车质量最好,成本最低,麻烦最少。这三句话叠在一起,基本就是任何一个制造业CEO的终极判断标准。

这就解释了为什么马斯克会在特朗普的访华团里。他不是来谈情怀的,他是来保护一个具体资产,一个贡献了特斯拉一半交付量、并且承担了特斯拉海外出口“C位”的超级工厂。

库克的情况更微妙一些。过去三年,苹果的供应链转移叙事一度震耳欲聋:印度产能逐年攀升,2025年上半年,印度iPhone产量同比增长53%,供应全球约16-17%的iPhone,库克本人也在5月对投资者表示“未来在美国销售的 iPhone 将主要由印度制造”。

事实上,印度组装的 iPhone,绝大部分核心零部件仍然来自中国。富士康从中国向印度运送 iPhone 17 的零部件,2025年6月的印度海关数据显示,富士康进口的零部件中约10%是为 iPhone 17 准备的。换句话说,印度是“组装地”的迁移,不是“制造体系”的迁移。一台 iPhone 从设计到出厂,所谓的“印度制造”,目前只是最后几步的搬动,零部件、模具、产线工程师、自动化设备、良率工程师……这些真正构成“制造”二字的东西,仍然以中国为中心。

印度智库 GTRI 测算过一个数字,在美国售出的一部 iPhone,苹果能赚450美元以上,印度从中获得不到30美元,即便整部1000美元的 iPhone 都被计为印度出口。这就是组装环节的真实利润。它解释了为什么“迁出中国”是一个比想象中更复杂的工程,也解释了为什么库克在所有“迁移”的公开表态之外,还要亲自飞到北京来。

如果把这份17人名单展开看,会发现一个共性:这些公司在中国的存在,都不是简单的“市场进入”,而是“制造嵌入”。波音的客户在中国,但波音的部分关键供应链合作方也在中国;高通、美光的芯片不只是卖给中国,还要靠中国的封装测试和终端整机厂去完成价值实现;黄仁勋此前已经为了说服美国政府松绑而往返奔走过多次,英伟达的高端 GPU 虽然不能直接出口中国,但中国的 AI 市场是英伟达最大的潜在增量来源之一,失去它意味着失去未来。

总统带着这17人来,是因为这17人各自代表的产业,事实上已经无法绕开中国。

数据背面:谁在制造,谁在被制造

中美智造的力量对比,需要把时间拉远。

2024年,中国全部工业增加值40.5万亿元,制造业总体规模连续十余年保持全球第一,占全球比重约30%。“十四五”期间,中国制造业增加值增量预计达到8万亿元,对全球制造业增长的贡献率超过30%。换句话说,这五年全世界新增的制造业里,有三分之一是中国贡献的。

而美国的同期数字是反方向的:制造业占 GDP 的比重,从2008年金融危机时的12%,一路下滑到2024年的9.9%。制造业就业人数占非农就业的比重稳定在8%-9%。这一切发生在历任美国总统都将“制造业回流”作为旗帜性议题之后——奥巴马的“再工业化”、特朗普第一任期的关税战、拜登的《芯片与科学法案》和《通胀削减法案》,真金白银的补贴动辄数千亿美元。

但结构性的事情没有发生反转。中金的调研报告里有一组数字:2024年美国制造业平均薪资8.6万美元,中国是1.5万美元,德国7.5万,日本3.3万。德勤2024年研究估算,2024到2033年美国制造业对新员工的净需求大约380万人,如果技能差距问题无法解决,可能形成190万的缺口。富士康在威斯康星州那座原本被特朗普亲手挥铲、号称“世界第八大奇迹”的工厂,实际投资额不足承诺的十分之一,就业岗位仅兑现11.5%。台积电亚利桑那工厂为了开工,从台湾派去了1000多名工程师,占现场员工总数近一半。

劳动力之外,是更隐蔽的“配套生态”问题。以小家电企业为例,电路板、加热元件、电机这些核心零部件,美国本土较难就地配套;近岸的墨西哥也接不上,连一根像样的电源线和 PCB 都难做。维修工人响应时效、割草、铲雪、卡车物流,这些“看不见的服务”在美国都贵且慢。一座工厂的成本,从来不只是工资和厂房。

如果说这是软实力上的差距,硬指标上,自动化是另一个反差强烈的镜面。国际机器人联合会(IFR)发布的《2024年世界机器人报告》显示,2023年中国制造业机器人密度达到每万名员工470台,超过德国(429台)和日本(419台),跃居世界第三;同一榜单上,美国是295台,第10名左右。中国仅用四年时间就让这个密度翻了一番。2023年中国安装了27.63万台工业机器人,占全球新装机量的51%,中国本土机器人厂商的国内市场份额跃升到47%。

把这些数据放在一起看,你会发现一件事:“中国制造”这个词的含义早就变了。它不再是廉价劳动力堆出来的代工厂,而是一个由超过3700万制造业工人、近180万台运行中的工业机器人、覆盖几十个行业大类的产业集群,以及“4小时供应圈”般的物流密度共同构成的产能基础设施。这种基础设施,无法靠几座台积电亚利桑那工厂、几个富士康印度园区在五年十年内复制出来。

这就是为什么科尔尼最新一期《美国制造业回流指数》给出了一个看似矛盾的结论:2025年指数为-86,意味着美国对亚洲低成本国家的进口依赖反而加深了。美国从中国直接进口确实下降了三分之一(减少1350亿美元),但其他13个亚洲低成本经济体对美出口增加了1940亿美元。也就是说,产能没有回到美国,只是从中国搬到了越南、马来西亚、印度、墨西哥,而这些“中国+1”国家的工厂,绝大部分还是中国资本、中国零部件、中国工程师在支撑。

回流叙事和回流现实,差着一整片亚洲。

真正的较量,不在于“谁制造”,而在于“谁定义制造”

但如果就此得出“中国稳赢、美国式微”的结论,那是另一种简化。

中美智造较量最关键的战场,其实不仅在“产能”,而在于“上游”。中国制造业增加值占全球三成,这只是结果,不是终局。真正决定下一个十年走向的,是几个具体的产业纵深问题,而这些问题,中国还没有完全答上。

第一是车规、工控、模拟芯片的中高端制程。中国是全球最大芯片消费国和封测中心,但在14nm以下的逻辑芯片、高端存储、EDA 工具、光刻设备这些关键节点,自给率仍然偏低。工信部副部长辛国斌2025年9月明确指出新能源汽车产业的一个短板就是“高端制程车用大算力芯片”。这是一个具体的工程瓶颈,也是美国手中真正能“卡”的牌。

第二是工业母机、高端精密机床和精密计量设备。中国几乎是全球第一工业机器人市场,但减速器、伺服电机、控制器这些核心部件长期被发那科、ABB、库卡、安川等日德欧厂商主导,自主品牌虽然在追赶,差距仍然存在。计量、检测、校准这一整套支撑制造业精度的“刻度系统”,中国仍处在追赶位。一颗螺丝拧到多少牛米、一块芯片的栅极厚度精确到多少埃,这些不起眼的“刻度”,决定了一个国家制造业最终能做多复杂的事。

第三是新一代制造的范式定义权——AI 驱动的工厂、人形机器人、生物制造。这是一个尚未尘埃落定的领域,谁能率先定义标准、协议、操作系统,谁就能拿到下一个三十年的入场券。英伟达正在与库卡、发那科、安川合作把 AI 塞进工业机器人,特斯拉的 Optimus、Figure AI、波士顿动力、宇树、智元都在赛跑。这条赛道上,中美各有所长,但美国在底层算法、芯片和工具链上仍占据先机,中国则在场景、数据和成本上具备优势。

把目光拉回特朗普的访华团:为什么是这17个人?为什么有英伟达?为什么临时加上黄仁勋?因为这些人代表的,恰好就是中美智造“上游”对话的全部关键节点——芯片的设计与封装、AI 的算力供给、汽车的电气化与智能化、消费电子的终端形态、航空的高附加值制造、农业的产业链投资。

谈成一桩生意是次要的。重要的是,美国必须确保中国市场对这些公司还是开放的;中国必须确保这些公司在中国的存在,可以转化为本土技术、本土供应链、本土人才的进一步沉淀。

这是一场不对称的相互嵌套。

合作,是中美制造业的真实关系

理解了上面这些,就能理解为什么“脱钩”叙事在过去这些年里反复被提出,又反复被现实修正。

苹果用了八年时间,从“中国+1”喊到“印度制造 iPhone”,最终的结果是:印度承接了组装,但中国仍然是“灵魂”。麦吉(Patrick McGee)在他关于苹果的新书里提到,自2008年以来,苹果在中国累计培训了超过2800万人次的工人,投入数百亿美元搭建产线、培育供应链。这种投入是有路径依赖的:你可以再找一个国家,但你找不到第二个“用十几年时间被苹果亲手训练过”的劳动力市场。

特斯拉是另一个版本的故事。它从一开始就把上海作为产能砥柱,而不是“备份”;到2025年,上海超级工厂的产能预计已经突破年产200万辆,占特斯拉全球产能比例约65%。马斯克知道,他在德州的工厂可以代表“美国制造”的符号意义,但能撑住特斯拉全球生意的,是上海。

对中国来说,这种关系同样不是单向的。特斯拉上海工厂带动了长三角整个新能源汽车产业链的成熟,让一批中国零部件企业打入了全球供应链体系,宁德时代、拓普集团、三花智控、新泉股份这些公司从特斯拉的订单里成长起来,反过来又向比亚迪、蔚来、理想、小鹏供货。这是“鲶鱼效应”在产业政策史上最经典的一次复刻。

苹果的情况类似。立讯精密、歌尔股份、比亚迪电子、闻泰科技这些公司,都是在苹果的体系里长成行业巨头的。哪怕苹果未来把组装搬到印度,这些公司也已经具备了独立的技术能力和议价能力。它们今天给苹果代工,明天就能为华为、小米、OPPO、vivo 提供同等品质的精密制造服务,这就是产业生态的“溢出”。

所以,中美智造的关系,从来不是简单的“竞争”或“合作”,而是一种深度嵌套之下的动态平衡。脱钩在某些层面上确实在发生,高端芯片、AI 算力、量子计算、生物技术……这些领域中美彼此筑墙;但在另一些层面上,合作不仅没有退潮,反而在加深,电动车的全球化、消费电子的全球化、清洁能源装备的全球化,都需要中美双方拿出各自最优的资源放在一起。

特朗普访华团带来的真正信号,不是某一份采购清单或某一项关税豁免,而是美国最顶尖的科技和制造类公司,用集体的脚步表达了一个判断:在可预见的未来,中国不是一个可以绕开的选项,而是一个必须管理好的关键变量。

一个时代的样子,正在被这次访问写下

历史上,中美关系每一次大的转向,都是由市场和企业的选择倒推出来的。1979年中美建交后,可口可乐就把第一批可乐运进了中国;2001年中国加入 WTO,沃尔玛和宝洁早已第一时间在中国建起了完整供应链;2018年特朗普第一次发动关税战,但苹果、特斯拉、英特尔的核心制造仍然没有离开中国。

这一次,17位 CEO 跟着总统一起来,是因为他们清楚:智能制造时代,谁站在中国的产业生态之外,谁就可能站在未来制造效率与成本优势之外。

中国能做的,是继续把这种“不可替代性”做深:把工业机器人密度实现翻番,把14nm以下的芯片自给率往上拉,把工业母机的国产替代往关键节点上推,把 AI 和制造的融合从概念做成范式。让“中国制造”从规模优势变成精度优势、精度优势变成定义优势。

美国能做的,是诚实地承认现实:制造业的回流不能靠口号,只能靠生态。半导体、电动车、生物医药这些战略性环节可以重塑,但要把整张制造业的网拉回美国,既无必要也不可能。它能做的,是和中国在“竞合并存”中找到自己的最大利益。

特朗普这次去北京,会带回什么样的承诺、会签什么样的协议,在这篇文章发出时还没有最终结果。但有一件事已经清楚:这场访问本身,就是过去九年中美智造关系从对抗叙事回归现实主义的一次集中确认。

接下来真正值得看的,是这次访问之后,马斯克会不会大肆扩建上海储能工厂,库克会不会把 NPI(新产品导入)再次放回大陆,黄仁勋的下一代 AI 芯片能不能找到合规进入中国市场的路径。

这些才是这次访问真正的“成果清单”。它们不会写进任何一份联合公报里,但它们会一笔一笔地,写进未来十年中国和美国的工厂、车间、实验室、上市公司财报的字里行间。

配图来自网络,归原作者所有,如有侵权请联系删除,感谢。