宇树科技从3月20日获受理到7月1日注册生效,全程仅104天,创下科创板预先审阅机制落地以来最快审核纪录。拟募资42.02亿元,对应发行估值约420亿元。这家2025年人形机器人出货量超5500台、全球市占率超30%的公司,正以“保送生”般的速度奔向“A股人形机器人第一股”。

宇树的极速IPO,无疑再次点燃了资本市场对人形机器人的热情。但热潮之外,也迫使我们思考:人形机器人的价值,究竟在哪里?

过去几年,一台双足机器人在舞台上踱步几分钟,就能换来数亿美元的估值溢价。如今,行业正从“通用想象”转向“专用落地”。宝马、特斯拉、比亚迪、微软、小米、现代、海克斯康、雷诺、舍弗勒、西门子等企业,通过自研、投资、合作纷纷入局,制造工厂正被机器人接管。

2026年6月,工信部与国资委联合印发通知,要求人形机器人在真实生产生活环境中常态部署、应用验证,到年底带动形成“万台级”规模落地能力。

人形机器人的价值,在于脱离展品身份,成为深度集成于产线的协作型智能设备。

形态优势,到底该服务什么场景?

人形机器人之所以值那个溢价,是因为有些事只有长成人的样子,才能在为人设计的生产空间里完成。

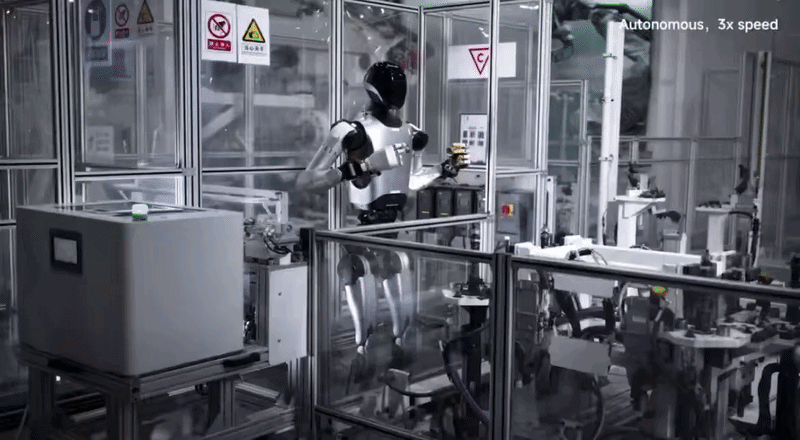

现代工厂里早已布满机械臂、AGV、视觉检测系统、流水线传送带。按节拍精准重复同一动作,是传统自动化最擅长的事,也是它统治制造业四十年的根基——一台六轴机械臂的可靠性、节拍与单位产能成本,今天没有任何人形机器人能正面比拼。但它们被设计用来在高度受控的环境中执行预设轨迹的重复任务,一旦离开这个前提,“智能”便急剧衰减:无法自主移动,无法处理非标工况,更无法在产线切换时快速适应新任务。

与此同时,全球制造业正从“大规模标准化”转向“多品种、小批量、快迭代”。汽车产线尤为典型,同一平台可能衍生出燃油、混动、纯电多种车型,配置组合成百上千。换型时大量工位需要重新布局,固化的天地轨、上下料台难以调整,AMR能搬运却不能操作,大量“夹缝中的工位”只得退回人工。

人形机器人的潜力,恰恰在于轻松融入现有流程:双足或轮式底盘赋予移动能力,双臂结构同时完成搬运与装配,仿人灵巧手指向传统夹爪无法胜任的精细操作。工厂的过道宽度、工位高度、工具把手、零件箱尺寸,全部按“一个170厘米左右的两足生物”来设计,任何非人形态进入此空间都要付出环境改造的代价,而人形机器人理论上可“原地接班”。

这一逻辑已在头部车企落地。宝马把海克斯康的AEON人形机器人引入德国莱比锡工厂,用于高压电池装配与零部件制造,这是它继美国斯帕坦堡工厂(用Figure机器人完成三万余辆整车、装载九万个零件)之后,首次在欧洲产线部署人形机器人。宝马选择人形机器人的核心原因就在于,其能够直接适配现有生产体系,无需大规模改造产线。

哈工大教授李瑞峰与雷诺的判断类似:某些场合机械臂在速度与精度上更优,但人形机器人胜在智能程度、场景学习与识别能力,这是传统工业机器人无法比拟的。

“智能程度”与“场景学习”,最终都要落到一个具体能力上——手。一台人形机器人大脑再聪明,手做不了精细活,在工厂里的天花板就是搬运工;而一旦手的问题解决,它就从“可移动的夹具”跃迁为“可重构的工人”。从搬运到分拣,从质检到装配,每向上突破一档操作精度,就打开一整片新的工位市场。

进产线的最大障碍,卡在哪里?

马斯克曾断言:“手和前臂,占了整台机器人一半以上的工程难度。”

拧一颗螺丝,人凭手感就能判断力矩与对位。换成机器人,则需要指尖力觉传感器感知接触力、手腕六维力传感器判断力矩方向、视觉系统锁定位置,再由控制算法在线调整姿态,任何一环偏差都会导致滑牙或损伤工件。演示可以NG,产线不行。

于是过去两年,头部玩家的研发资源大规模向“手”倾斜。2025年11月,小米从特斯拉Optimus灵巧手团队挖来工程师卢泽宇。此后仿生手体积缩小60%,实现成人手部1:1还原;北京达奇月泉的“应手”灵巧手做到38个自由度、单指指尖重复定位精度0.04毫米,能捻扑克、穿针引线。

但精密动作的真正难点从来不是“能不能做到”,而是“能不能在成本可控的前提下,在工厂工况里稳定可靠地做到”。能同时兼顾实验室级精度、工业级可靠性与量产级成本的玩家,寥寥无几。

为什么灵巧手又贵又难稳定?

瓶颈之一是力觉传感器的标定。人拿起鸡蛋靠的是毫秒级触觉反馈:指尖感知微凉的表面、壳体的弹性变形,大脑即时调整握力。复现这一过程,需要指尖力觉传感器实时感知接触状态,问题出在“标定”。

市场主流六维力传感器采用贴片工艺,把应变片贴在弹性体表面,而贴片位置、胶层厚度、材料微差难以一致,每只都需单独标定。这种高度依赖人工的环节,直接卡住了供应链的规模扩张。没有规模化,成本与一致性都降不下来。

傅利叶改用光学式方案,通过光学结构直接测量受力形变,不再依赖贴片一致性,标定可在自动化设备中完成,单只制造成本降低五成以上、定价压到5000元以内,而同类产品普遍在万元级。

类似的成本陡降也发生在占整机成本近50%的关节模组领域。2018年一个120 N·m/kg的关节电机几乎无处可寻;到2025年,这一指标已超过200 N·m/kg,单个关节成本从五六万元骤降至五六百元。

但隐忧也随之而来:百元级关节能否支撑精密装配?力觉反馈的精度与稳定性,能否经受成千上万次重复?成本下降不能以可靠性为代价,而可靠性恰是工厂最在意的东西。

就算硬件问题解决,人形机器人还有一道更深的坎:还不够聪明。

这里的“不聪明”不是不会聊天,而是对物理世界的理解与适应严重不足。传统产线上机械臂执行确定性任务:零件永远在同一坐标,力矩永远是同一数值。人形机器人面对的产线却是流动、变化、充满不确定的——它要理解“这堆零件有几种型号,分别放进不同料箱”,要判断“这个工位有人,等一下再过去”,要在抓取失败时自己诊断并调整,而不是直接停机报警。

这些能力只能靠数据的积累,而数据获取又陷入两难:工厂数据采集远比实验室复杂,不同产线的工位布局、物料规格、工艺流程差异巨大,每进一家新工厂都要重新采集、训练、适应。东风柳汽就直言,实训数据采集是制约人形机器人大面积投产的关键问题之一。

头部玩家给出的答案,是让机器人尽早“进厂”,在真实产线上积累真机数据。2026年3月,小米人形机器人首次进汽车工厂“实习”,在压铸车间的自攻螺母上件工站连续自主作业3小时,安装成功率90.2%,满足76秒的产线节拍;支撑它的,是基于真实工厂数据训练的Xiaomi-Robotics-0基座模型与自研触觉方案。波士顿动力的新一代Atlas则把“数据”写进产品:单台机器人学会的技能可复制到整个机群,并依托现代汽车的数据驱动验证体系持续迭代。

精密动作与数据飞轮,其实是同一枚硬币的两面:硬件决定机器人能做什么动作,数据决定它能做多好、面对未知能否应变。前者是产业化的门槛,后者是规模化的钥匙,两者咬合,才能真正打开产线的大门。

从单机精度,到系统集成

一旦具备基本的精密操作与一定的算法泛化,下一步就不是“单台机器人在一个工位干活”那么简单。真正的产线价值来自系统集成——让机器人不再是孤岛设备,而是与MES、其他自动化设备乃至其他机器人协同作业的智能终端。

这正是国内3C精密制造场景先行一步的内在逻辑。3C产品生命周期短、换型频繁,传统机械臂往往要定制专用工装,换型动辄数周。而人形机器人凭一机多用的泛化能力,场景标定与换型重训更快、设备复用率更高,这是对产线柔性的系统性升级。

群体智能,或被称为“多机协同”,则进一步打开集成空间。

越疆在2025年工博会推出“超级工厂”方案,在统一调度下让协作机器人、双足与轮式人形机器人、多足机器人分工协作,完成抓取、检测、搬运、精密组装的全流程作业。中联智慧产业城则集成了数千台工业机器人,从钢板入库到出库、下料、焊接、机加、涂装、总装,整个流程通过二维码实现全生命周期追溯。用一句话概括其形态:几千台自适应机器人是乐手,工业互联网平台是乐团指挥。

这个比喻揭示一个事实:人形机器人进厂打工,本质不是“添加一台设备”,而是“融入一套系统”。它要与MES对接、接收工单,与WMS通讯、知道物料位置,与机械臂、AGV、传送带连通并精确协调节拍,还要把自身状态实时回传给上层系统。

对计量行业而言,这一转变意义重大。机械臂的智能上限是“单机精准重复”,人形机器人的上限是“群体动态协作”,而后者的实现难度呈指数级增长:每台机器人的动作时序、空间占位、任务交接,都要在统一调度系统中实时计算。与此同时,随着人形机器人承担越来越多工厂任务,它们与检测系统的交互将日益频繁,从而推动机器人技术与测量技术更紧密地集成,尤其是能让生产流程随质量数据动态响应的实时反馈系统。

因此,人形机器人的产业化不能只看机器人公司,还需要计量企业、工业互联网平台、MES厂商与系统集成商从第一天起就深度参与。单机能力决定产品下限,集群调度决定生产力上限。这恰与智能手机产业早期相似:决定最终格局的,不是谁先做出最惊艳的原型,而是谁能最快建起一个让上下游都愿意参与的价值网络。

产线人形机器人离“百万千万台”,还有多远

如果说2025年是人形机器人的“进厂试点元年”,2026年最核心的变化,就是一场从试点走向量产的艰难跃迁。

Humanoid的HMND 01轮式Alpha人形机器人,已在西门子位于德国埃尔兰根的电子工厂完成运行测试。优必选工业版Walker S系列,已进入吉利汽车、比亚迪、富士康等多家工厂实训。雷诺在未来18个月内将向工厂部署350台与Wandercraft合作开发的人形机器人;德国轴承和汽车零部件巨头舍弗勒宣布到2032年,要在全球产线里部署至少1000台海克斯康的AEON人形机器人,可用于自动零件检测;特斯拉已在弗里蒙特工厂设立试点产线,计划2026下半年启动量产,得州工厂则计划于2027年夏季正式投产。

当一台机器人开始生产另一台机器人,产业便形成自我再生的闭环,这是规模化的标志性节点。随着工业应用走向成熟,初期市场规模预计就将超过百万台。

不过,还有两个关键变量。

其一是成本与资本。长期可靠性、运维成本、安全合规成本、产线改造成本,这些尚未被大规模验证的隐形成本,最终将决定落地节奏。与此同时,2024—2025年赛道融资超150亿元,主要靠“技术叙事”驱动;而从2026年起,二级市场开始盯订单落地,估值体系从市销率(PS)向市盈率(PE)切换,资本逻辑从“相信可能性”转向“验证确定性”。无法在产线交出部署成果的玩家,很可能被淘汰。

其二是数据飞轮能否真正转起来。如前所述,工厂数据采集远比实验室复杂,每进一个新场景都要重新采集、训练、适应,这既是技术问题,更是产业协同问题。

这也是为什么人形机器人“进厂”是必要的,却急不得。制造业引入每一种新的劳动力形态,从来都不是一句简单的“机器换人”。人形机器人最终能不能成为产线上值得信赖的“同事”,取决于整个行业能否真正理解它的价值,把它变成为制造业提供真实生产力增量的协作型智能设备。

那一天的到来,不需要机器人再翻一个跟头。它只需要稳稳地拧好一颗螺丝,并能与其他“同事”默契配合。