据MIR DATABANK数据显示,2023年中国卖出的具备完整形态的人形机器人大约是50台,这个数字小到几乎可以忽略不计,更像实验室里的一次性产品展示。但到了2025年,这个数字暴涨到了约1.5万台。从50台到1.5万台,这不是简单的数字变化,而是一个清晰的产业信号:人形机器人正在走出实验室,进入真正的量产阶段。

量产规模一旦起量,上游核心零部件的需求就会率先爆发。而在人形机器人身上,最核心的零部件之一,就是关节里的减速器。

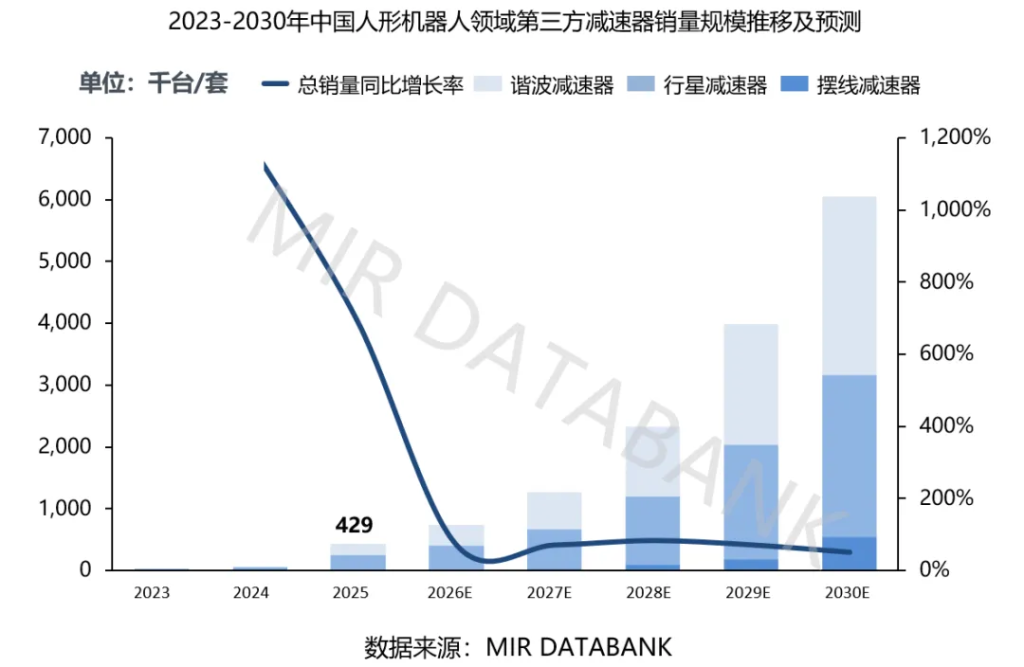

人形机器人减速器,43万台只是起点

减速器的作用通俗点说,就是把电机的高速旋转变成关节所需的低速大扭矩输出——没有它,机器人连抬手迈腿都费劲。

2025年,一台标准人形机器人身上配置的减速器数量超过14个。这些减速器分布在肩、肘、腕、髋、膝、踝各个关节,构成了机器人运动的物理基础。

据MIR DATABANK数据显示,2025年中国人形机器人领域第三方减速器整体销售量约43万台/套。未来,随着人形机器人商业化落地和高自由度机型销量增长,减速器销量也将持续高速增长。

人形机器人上肢用谐波,下肢用行星,摆线还在等机会

当前人形机器人领域的主流方案是“谐波减速器+行星减速器”的组合。谐波减速器体积小、重量轻、精度高,主要用在手臂、手腕这些需要精细动作的上肢关节;行星减速器结构简单、刚性好、抗冲击能力强,更适合承受大负载的下肢关节。

这套组合之所以成为主流,核心原因是它成熟。谐波减速器和行星减速器在工业机器人领域已经用了很多年,供应链稳定,成本可控,性能刚好卡在当前人形机器人的需求区间——不算完美,但够用。

在谐波减速器领域,绿的谐波、来福谐波、瑞迪智驱、同川科技这些传统谐波厂商目前占据主导,市场集中度高,客户对技术实力和定制化能力要求苛刻。但2025年明显的变化是,新玩家正在涌入——中大力德、斯菱智驱、中鼎股份,这些原本做行星减速器、机床零部件或汽车零部件的公司,开始切入谐波赛道。

行星减速器领域的情况类似,中大力德和纽氏达特两家合计占了超过70%的市场份额,主要供货给智元、宇树这些头部人形机器人公司。RV减速器厂商环动科技,以及汽车零部件厂商福达股份,也都在2025年宣布布局行星减速器。

还有一个角色正在慢慢冒头,就是摆线减速器。它比谐波能扛更大的负载,比行星精度更高,理论上更适合人形机器人这种既要灵活又要受力的场景。问题在于,摆线减速器的制造工艺复杂,成本高,扭矩密度还需要优化。目前它还在小批量验证阶段,代表厂商有动易科技、科盟创新、环动科技、国茂股份等。

但行业里很多人看好它的未来。随着人形机器人从展示走向真正的劳动作业,关节的负载要求和寿命要求都会大幅提高,那时候摆线减速器的优势就会凸显出来。

三个趋势正在重塑人形机器人减速器这个行业

站在2025年底回头看,人形机器人减速器产业正在经历从起步期向成长期的过渡,有三个趋势值得持续关注。

- 第一个是传动方案的持续迭代。“谐波+行星”是当前的务实选择,但如果摆线减速器在接下来几年内解决了工艺和成本问题,它很有可能成为下一代高性能人形机器人的标配方案。

- 第二个是竞争格局的持续变化。精密传动厂商、汽车零部件企业、机床零部件公司等类型玩家正在同一个赛道上短兵相接。未来三到五年,这个行业大概率会经历一轮洗牌,技术积累和客户关系将决定谁能笑到最后。

- 第三个是技术与场景的正向循环。这并不是一个单向的“技术推动应用”的故事——更先进的减速器能让机器人完成更复杂的任务,而更丰富的应用场景又会反过来对减速器的寿命、精度、成本提出更高要求。这种相互推动的循环,才是这个行业持续进化的真正引擎。

这三个趋势背后,其实都指向同一个核心命题:供应链能力将决定人形机器人量产的天花板。减速器只是其中的一环,关节模组、力传感器等核心零部件同样面临从技术突破到规模交付的考验。

文章转自MIR睿工业公众号,如有侵权,请联系删除。